【中国】日本で銀聯カードを発行する方法【UnionPay】

目次

中国赴任が決まったときに、日本で銀聯カード(UnionPay)を申込み・発行しました。

この銀聯カードは、中国には長期滞在や駐在しないけど、定期的に中国へ旅行に行ったり、中国でビジネスのために短期出張する方にとっても、便利なクレジットカードと言えます。

今回は、日本で銀聯カードのクレジットカードを発行する方法をご紹介します。

※ 2025年11月時点の情報です

銀聯カードの概要

銀聯カード(UnionPay)は、中国人民銀行の主導で2002年に設立された決済ネットワーク「中国銀聯(China UnionPay)」が運営する、世界最大の発行枚数を誇る国際カードブランドです。中国国内のほぼすべての銀行カードが銀聯ネットワークに対応しており、人口14億以上の中国市場を基盤に、発行枚数は「100億枚以上」とも言われています。

もともと中国では、クレジットカード文化が欧米ほど浸透していませんでした。その後、銀聯カードのような、銀行のキャッシュカードからそのまま使えるデビット機能付きカードの登場により、利用者にとって利便性が格段と向上しました。

また当初では、現金を多く持ち歩くことによる、紛失・盗難リスクや偽札問題も無視できない事情もあったため、銀聯カードによるキャッシュレス決済は「安全かつスムーズな選択肢」として受け入れられ、結果として中国でキャッシュレス化が急速に進んだ要因にもなっています。

現在では、中国国内だけでなく、アジアを中心とした様々な国・地域で利用できるクレジットカードとして存在感を高めています。

日本で銀聯カードを発行する方法

日本で銀聯カードを開設できるのは、三井住友カードや三菱UFJニコスなど、中国銀聯(China UnionPay)と提携している一部のクレジットカード発行会社に限られています。

また、日本で発行される銀聯カードは「クレジットカード」として提供され、引き落とし先の銀行口座は、日本国内の口座を指定できます。

| 銀聯カード 公式サイト(日本版) | |

| UnionPay International | https://www.unionpayintl.com/jp/faceToIndividual/localCardInformation |

筆者は、下記の「三井住友カード」のクレジットカード発行会社で、銀聯カードを発行しました。

| 三井住友カード 公式サイト | |

| 三井住友銀聯カード | https://www.smbc-card.com/mem/addcard/ginren.jsp |

| https://www.smbc-card.com/nyukai/card/ginren.jsp | |

「銀聯カード」と「銀聯クレジットカード」の違い

冒頭にあったように、もともと銀聯カードは、中国国内で銀行のキャッシュカードにデビット機能を付加する形で普及しました。その後は、クレジット機能を備えたカードとしても世界各国で発行されるようになりました。

しかし、この「銀聯カード」と「銀聯クレジットカード」では、その機能や仕様に違いがあります。この違いが影響するのが、店頭に設置されている「決済端末(CAT端末)の設定モード」により、利用できるカードと決済場面が変わってきます。

※ なお、前述にご紹介した、日本で発行できる銀聯カードは、すべて「銀聯クレジットカード」になります。

| 項目 | カードの概要 | カード決済の場面 |

| 銀聯カード (銀聯デビットカード) |

中国国内の銀行で普通預金口座を開設すると、通常は「デビット機能付き」のカードが発行されます。

中国国内の銀行の預金口座と直結しているため、このデビットカードで決済すると、紐付いている銀行口座から即時引き落としされます。ただし、デビットカードのため、残高以上の決済はできません。 |

一般的なスーパーやコンビニ・レストランなどに設置されている決済端末で利用できます。

決済時に暗証番号(パスワード)入力が必要で、店舗側の決済端末が「デビット決済モード」に対応している必要があります。 ただし、ホテルや高級ブランド店・空港カウンターなど、高額決済が想定される場所では、決済端末が「クレジット決済モード(署名主体)」に制限されていることが多く、「銀聯クレジットカードのみ対応」と表示されていることがあります。その場合は、この銀聯デビッドカードでは決済ができません。 ※ なお、銀聯デビットカードであっても、「クレジット決済モード」で利用できる場合もがありますが、これは銀聯カードを発行する銀行の仕様によります。 |

| 銀聯クレジットカード | 欧米系の VISA や Mastercard などと同じような、クレジット機能を持つカードです。

カード与信枠の範囲内で決済ができ、後日(翌月など)に請求が届き、銀行口座から引き落としされます。 |

銀聯の取り扱い店舗であれば、ほぼ全ての決済に対応している、中国国内で最も広範に利用できるカードです。

前項のデビットカードが利用できる店舗や、デビットカードでは難しい高額決済が求められる店舗でも、署名(サイン) での認証で決済できます。 |

中国での決済手段の状況

中国での VISA / Mastercard などの利用状況

中国では VISA や Mastercard などの欧米系のカードブランドが使える店舗や施設は、依然として限られています。

主要な高級ホテルや一部の大規模デパート・国際空港・外国人観光客向けの土産物店などでは、VISA や Mastercard などのクレジットカードを利用できる場合がありますが、一般的なスーパーやコンビニ・レストラン・公共交通機関など、日常の生活や仕事の場面では利用できる機会が少ないです。

中国での決済手段はQRコードが主役

中国では、主に「Alipay(支付宝)」と「WeChat Pay(微信支付)」の「QRコード決済」が日常的な決済インフラと浸透しているため、一般消費者が店頭で直接「銀聯カード」を取り出して決済する機会は、以前よりも減りました。

しかし、「QRコード決済」の決済インフラの裏側では、現在も銀聯(UnionPay) のネットワークが、重要なバックエンド基盤として機能しています。決済インフラを支える「縁の下の力持ち」として、より重要で必要不可欠な役割へと進化しています。

中国での短期滞在者における決済手段

中国での短期滞在者にとって、推奨とされる決済手段をご紹介いたします。

中国で普及しているキャッシュレス決済の環境を考慮すると、中国へ旅行・短期出張される方であれば、以下の①は「必須の決済手段」で、②の決済手段は「あれば尚良し」という具合です。

① Alipay / WeChat Pay に、国際カードブランドを紐付ける

現在 Alipay と WeChat Pay では、VISA や Mastercard などの国際カードブランドとのアカウント連携を強化しています。

これらのクレジットカードを紐付けることで、中国国内のQRコード決済に対応している店舗・施設であれば、ほぼ全ての決済で利用できるようになります。

※ 中国の短期滞在者にとって、必須の決済手段です

② 銀聯クレジットカードを持っておく

冒頭でご紹介したように、銀聯(UnionPay)は中国で最も広範に利用されている国際カードブランドです。

日本などで発行された銀聯クレジットカードを持っていれば、中国で VISA や Mastercard などで決済ができない店舗・施設であっても、高額な商品の決済にも対応できるでしょう。

また、Alipay と WeChat Pay のアカウントに、この銀聯クレジットカードを紐付けることも可能なので、VISA・Mastercard 以外の予備カードとして持っておくと安全です。

参考:中国での長期滞在者の場合

中国での長期滞在者向けの決済手段についても、ご紹介いたします。

もし、中国で長期滞在・駐在される方は、中国の銀行口座を開設し、そこで発行される銀聯カードを活用することで、生活や仕事での利便性を高めることができます。

① 中国国内の銀聯デビットカード

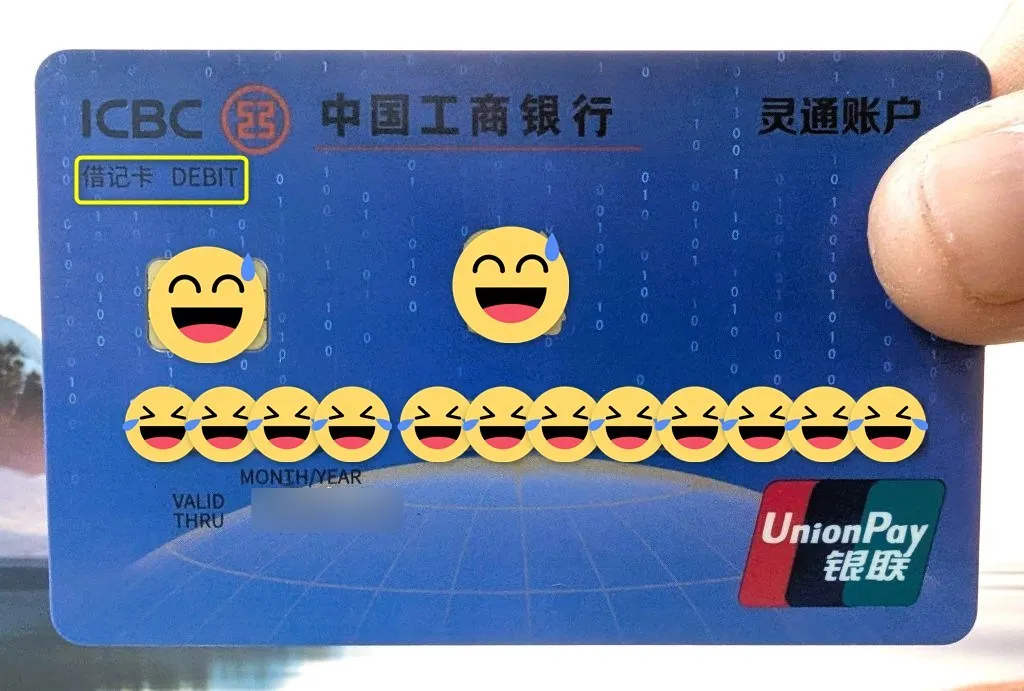

中国工商銀行(ICBC)などの中国国内の銀行で、普通預金口座を開設すると、自動的に銀聯のデビット機能が付加された、銀行キャッシュカードが発行されます。

しかし筆者も、この銀聯のデビット機能をあまり使ったことがなく、生活や仕事では Alipay と WeChat Pay を利用することが大半です。

〇 給与の受け取りや公共料金の引き落としなど、日常の生活・仕事の基盤となる口座です。

〇 カード自体が「銀聯」機能を備えており、日常の買い物はもちろん、ATMでの現金引き出しに利用できます。

〇 決済時は口座残高から即時引き落としされます。

② 中国国内の銀行で発行できるクレジットカード

中国の銀行では、審査を通過すれば、VISA・Mastercard・銀聯(UnionPay)の、いずれかのクレジットカードを発行することができます。

※ 筆者は Mastercard のブランドで発行しました

〇 全て中国の銀行口座と紐付づいており、請求は中国の銀行口座からRMB(人民元)で引き落としされます。

〇 中国以外への海外旅行や出張・オンライン決済などの用途で、その利便性を発揮します。

〇 中国国内での信用履歴がないと、クレジットカードの審査は通りません。

番外編:UnionPay のアプリを活用する

中国への長期滞在・短期出張に関わらず、クレジットカードの代わりに、同じ中国銀聯(China UnionPay)が提供する「UnionPay(云闪付)」のアプリ活用もオススメです。

この UnionPay のスマートフォンアプリは、Apple Store や Google Play などのアプリプラットフォームからダウンロード可能で、日本で発行された VISA や Mastercard などのクレジットカードとも連携・認証できます。

●【銀聯アプリ】外国人が UnionPay(云闪付)を使用する方法

https://beyond-shenzhen.cn/blog/unionpay-app

まとめ

あまり中国に行かない場合であっても、日本で銀聯クレジットカードに対応している店舗や施設であれば、日本での日常の生活や仕事にも活用できます。

イザというときのために、持っておいても損はないクレジットカードと言えるでしょう。

1010

1010 この記事をかいた人

About the author